Постановление Правительства Ростовской области от 25.08.2025 N 626 "О внесении изменений в постановление Правительства Ростовской области от 07.11.2019 N 795"

ПРАВИТЕЛЬСТВО РОСТОВСКОЙ ОБЛАСТИ

ПОСТАНОВЛЕНИЕ

от 25.08.2025 N 626

г. Ростов-на-Дону

О внесении изменений

в постановление Правительства

Ростовской области от 07.11.2019 N 795

В связи с изменением структуры Правительства Ростовской области и в целях приведения нормативного правового акта Правительства Ростовской области в соответствие с федеральным законодательством Правительство Ростовской области постановляет:

1. Внести в постановление Правительства Ростовской области от 07.11.2019 N 795 «Об утверждении Порядка формирования перечня налоговых расходов Ростовской области и оценки налоговых расходов Ростовской области» изменения согласно приложению.

2. Настоящее постановление вступает в силу со дня его официального опубликования.

3. Контроль за выполнением настоящего постановления возложить на первого заместителя Губернатора Ростовской области Господарева А.Н.

Временно исполняющий обязанности Губернатора Ростовской области |

Ю.Б. Слюсарь |

Постановление вносит

управление финансовых ресурсов

и налоговой политики

Правительства Ростовской области

Приложение

к постановлению

Правительства

Ростовской области

от 25.08.2025 N 626

ИЗМЕНЕНИЯ,

вносимые в постановление

Правительства Ростовской области от 07.11.2019 N 795

«Об утверждении Порядка формирования перечня налоговых расходов

Ростовской области и оценки налоговых расходов Ростовской области»

1. Дополнить пунктом 21 следующего содержания:

«21. Исполнительные органы Ростовской области, которые в пределах полномочий инициируют установление (изменение) налоговых льгот, освобождений и иных преференций по налогам, предусматриваемых в качестве мер государственной поддержки в соответствии с целями государственных программ Ростовской области и (или) целями социально-экономического развития Ростовской области, не относящимися к государственным программам Ростовской области (далее соответственно – инициатор налогового расхода, проектируемые льготы), обязаны обеспечить представление к обращению в адрес Губернатора Ростовской области документов и материалов, содержащих следующую информацию:

о соответствии проектируемых льгот целям государственных программ Ростовской области и (или) целям социально-экономического развития Ростовской области, не относящимся к государственным программам Ростовской области (инициатором налогового расхода определяется одна или несколько целей, достижению которых способствует проектируемая льгота);

о потенциальном уровне востребованности плательщиками налогов (далее – плательщики) проектируемых льгот, рассчитанном исходя из отношения ожидаемого (прогнозного) количества плательщиков, которые воспользуются проектируемой льготой, к общему количеству плательщиков или иного отношения, определенного инициатором налогового расхода;

о показателе (индикаторе) достижения целей государственных программ Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, влияние на значение которого оказывают проектируемые льготы (как минимум один показатель (индикатор), вместе с предполагаемым вкладом проектируемых льгот в изменение значения указанного показателя (индикатора), рассчитанным как разница между значением указанного показателя (индикатора) с учетом проектируемых льгот и значением указанного показателя без учета проектируемых льгот;

об оценке совокупного бюджетного эффекта (самоокупаемости) проектируемых льгот (для проектируемых льгот, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов областного бюджета), определенной в порядке, предусмотренном пунктами 3.13 и 3.14 раздела 3 Порядка формирования перечня налоговых расходов Ростовской области и оценки налоговых расходов Ростовской области, утвержденного настоящим постановлением (при наличии необходимой информации).

Прогнозный период, за который представляются указанные документы и материалы, определяется инициатором налогового расхода.».

2. Приложение изложить в редакции:

«Приложение

к постановлению

Правительства

Ростовской области

от 07.11.2019 N 795

ПОРЯДОК

формирования перечня налоговых расходов

Ростовской области и оценки налоговых расходов Ростовской области

1. Общие положения

1.1. Настоящий Порядок определяет процедуру формирования перечня налоговых расходов Ростовской области и оценки налоговых расходов Ростовской области, правила формирования информации о нормативных, целевых и фискальных характеристиках налоговых расходов Ростовской области, определяет порядок обобщения результатов оценки эффективности налоговых расходов Ростовской области, осуществляемой кураторами налоговых расходов, определяет порядок участия соисполнителя куратора налогового расхода в проведении оценки налоговых расходов Ростовской области, определяет порядок рассмотрения предложений о сохранении (уточнении, отмене) льгот для налогоплательщиков.

1.2. Понятия, используемые в настоящем Порядке:

куратор налогового расхода – исполнительный орган Ростовской области, ответственный в соответствии с полномочиями, установленными нормативными правовыми актами Ростовской области, за достижение соответствующих налоговому расходу целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области;

соисполнитель куратора налогового расхода – исполнительный орган Ростовской области, иной государственный орган Ростовской области, ответственные в соответствии с полномочиями, установленными нормативными правовыми актами Ростовской области, за реализацию мероприятий, связанных с применением льгот, обусловливающих налоговые расходы Ростовской области, в рамках государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, и участвующие совместно с куратором налоговых расходов в проведении оценки налоговых расходов Ростовской области в соответствии с полномочиями, установленными пунктом 1.6 настоящего раздела;

нормативные характеристики налоговых расходов Ростовской области – сведения о положениях нормативных правовых актов Ростовской области, которыми предусматриваются налоговые льготы, освобождения и иные преференции по налогам (далее – льготы), наименованиях налогов, по которым установлены льготы, категориях плательщиков, для которых предусмотрены льготы, а также иные характеристики, предусмотренные нормативными правовыми актами Ростовской области;

оценка налоговых расходов Ростовской области – комплекс мероприятий по оценке объемов налоговых расходов Ростовской области, обусловленных льготами, предоставленными плательщикам, а также по оценке эффективности налоговых расходов Ростовской области;

оценка объемов налоговых расходов Ростовской области – определение объемов выпадающих доходов консолидированного бюджета Ростовской области, обусловленных льготами, предоставленными плательщикам;

оценка эффективности налоговых расходов Ростовской области – комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам льгот исходя из целевых характеристик налоговых расходов Ростовской области;

сводная оценка эффективности налоговых расходов Ростовской области – комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам налоговых льгот исходя из целевых характеристик налоговых расходов Ростовской области, соответствующих целям нескольких государственных программ Ростовской области и (или) целям социально-экономического развития Ростовской области, не относящимся к государственным программам Ростовской области;

паспорт налогового расхода Ростовской области – документ, содержащий сведения о нормативных, фискальных и целевых характеристиках налогового расхода, составляемый куратором налогового расхода;

перечень налоговых расходов Ростовской области – документ, содержащий сведения о распределении налоговых расходов в соответствии с целями государственных программ Ростовской области и (или) целями социально-экономического развития Ростовской области, не относящимися к государственным программам Ростовской области, а также о кураторах налоговых расходов;

плательщики – плательщики налогов;

социальные налоговые расходы Ростовской области – целевая категория налоговых расходов Ростовской области, обусловленных необходимостью обеспечения социальной защиты (поддержки) населения, укрепления здоровья человека, развития физической культуры и спорта, экологического и санитарно-эпидемиологического благополучия и поддержки благотворительной, добровольческой (волонтерской) деятельности;

стимулирующие налоговые расходы Ростовской области – целевая категория налоговых расходов, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение (предотвращение снижения) доходов консолидированного бюджета Ростовской области;

технические налоговые расходы Ростовской области – целевая категория налоговых расходов, предполагающих уменьшение расходов плательщиков, воспользовавшихся льготами, финансовое обеспечение которых осуществляется в полном объеме или частично за счет областного бюджета;

фискальные характеристики налоговых расходов Ростовской области – сведения об объеме льгот, предоставленных плательщикам, о численности получателей льгот и об объеме налогов, задекларированных ими для уплаты в консолидированный бюджет Ростовской области;

целевые характеристики налогового расхода Ростовской области – сведения о целях предоставления, показателях (индикаторах) достижения целей предоставления льготы, а также иные характеристики, предусмотренные нормативными правовыми актами Ростовской области.

1.3. Отнесение налоговых расходов Ростовской области к государственным программам Ростовской области осуществляется исходя из целей государственных программ Ростовской области, структурных элементов государственных программ Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области.

1.4. В целях оценки налоговых расходов Ростовской области управление финансовых ресурсов и налоговой политики Правительства Ростовской области:

формирует перечень налоговых расходов Ростовской области, содержащий информацию, предусмотренную приложением N 1 к настоящему Порядку;

обеспечивает сбор и формирование информации о нормативных, целевых и фискальных характеристиках налоговых расходов Ростовской области, необходимой для проведения их оценки, в том числе формирует оценку объемов налоговых расходов Ростовской области за отчетный финансовый год, а также оценку объемов налоговых расходов Ростовской области на текущий финансовый год, очередной финансовый год и плановый период на основании сведений, представленных в управление финансовых ресурсов и налоговой политики Правительства Ростовской области Управлением Федеральной налоговой службы по Ростовской области;

осуществляет обобщение результатов оценки эффективности налоговых расходов Ростовской области, проводимой кураторами налоговых расходов.

1.5. В целях оценки налоговых расходов Ростовской области кураторы налоговых расходов:

формируют паспорта налоговых расходов Ростовской области, содержащие информацию, предусмотренную приложением N 2 к настоящему Порядку;

осуществляют оценку эффективности налоговых расходов Ростовской области, в том числе сводную оценку эффективности налоговых расходов Ростовской области, предусмотренную приложением N 3 к настоящему Порядку.

1.6. В целях оценки налоговых расходов Ростовской области соисполнитель куратора налоговых расходов:

представляет куратору налоговых расходов информацию для оценки налоговых расходов Ростовской области (данные статистической отчетности, иные сведения, необходимые для проведения оценки налоговых расходов);

представляет куратору налоговых расходов предложения для включения в проекты методик оценки эффективности налоговых расходов Ростовской области в пределах полномочий, в соответствии с которыми они являются ответственными за достижение соответствующих налоговому расходу Ростовской области целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области;

осуществляет оценку эффективности налоговых расходов Ростовской области в пределах полномочий, определенных методикой оценки эффективности налоговых расходов Ростовской области, в соответствии с которыми он является ответственным за достижение соответствующих налоговому расходу целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, и направляет результаты оценки эффективности налоговых расходов Ростовской области куратору налоговых расходов, осуществляющему сводную оценку эффективности налоговых расходов Ростовской области, ежегодно, не позднее 1 июля.

2. Порядок формирования перечня

налоговых расходов Ростовской области

2.1. Проект перечня налоговых расходов Ростовской области (далее – проект перечня налоговых расходов) или предложения о внесении изменений в перечень налоговых расходов Ростовской области на очередной финансовый год и плановый период формируются управлением финансовых ресурсов и налоговой политики Правительства Ростовской области до 10 апреля и направляется на согласование ответственным исполнителям государственных программ Ростовской области, которые предлагается определить в качестве кураторов налоговых расходов.

2.2. Кураторы налоговых расходов до 1 мая рассматривают проект перечня налоговых расходов на предмет предлагаемого распределения налоговых расходов Ростовской области в соответствии с целями государственных программ Ростовской области и (или) целями социально-экономического развития Ростовской области, не относящимися к государственным программам Ростовской области.

Замечания и предложения по уточнению проекта перечня налоговых расходов направляются в управление финансовых ресурсов и налоговой политики Правительства Ростовской области.

В случае если указанные замечания и предложения предполагают изменение куратора налогового расхода, замечания и предложения подлежат согласованию с предлагаемым куратором налогового расхода и направлению в управление финансовых ресурсов и налоговой политики Правительства Ростовской области в течение срока, указанного в абзаце первом настоящего пункта.

В случае если эти замечания и предложения не направлены в управление финансовых ресурсов и налоговой политики Правительства Ростовской области в течение срока, указанного в абзаце первом настоящего пункта, проект перечня налоговых расходов считается согласованным в соответствующей части.

В случае если замечания и предложения по уточнению проекта перечня налоговых расходов Ростовской области не содержат предложений по уточнению предлагаемого распределения налоговых расходов Ростовской области в соответствии с целями государственных программ Ростовской области и (или) целями социально-экономического развития Ростовской области, не относящимися к государственным программам Ростовской области, проект перечня налоговых расходов Ростовской области считается согласованным в соответствующей части.

Согласование проекта перечня налоговых расходов Ростовской области в части позиций, изложенных идентично позициям перечня налоговых расходов Ростовской области, не требуется, за исключением случаев внесения изменений в перечень государственных программ Ростовской области и (или) случаев изменения полномочий исполнительных органов Ростовской области, определенных в качестве кураторов налоговых расходов.

При наличии разногласий управление финансовых ресурсов и налоговой политики Правительства Ростовской области обеспечивает согласование проекта перечня налоговых расходов с соответствующими кураторами налоговых расходов до 1 июня. Разногласия, не урегулированные до 10 июня, рассматриваются бюджетной комиссией Ростовской области не позднее 45 рабочих дней со дня их направления в бюджетную комиссию.

2.3. Перечень налоговых расходов Ростовской области размещается на официальном сайте Правительства Ростовской области в информационно-телекоммуникационной сети «Интернет».

2.4. В случае внесения в текущем финансовом году изменений в перечень государственных программ Ростовской области и (или) в случае изменения полномочий кураторов налоговых расходов, в связи с которыми возникает необходимость внесения изменений в перечень налоговых расходов Ростовской области, кураторы налоговых расходов не позднее 10 рабочих дней со дня внесения соответствующих изменений направляют в управление финансовых ресурсов и налоговой политики Правительства Ростовской области соответствующую информацию для уточнения перечня налоговых расходов.

2.5. Перечень налоговых расходов Ростовской области с внесенными в него изменениями в соответствии с пунктом 2.4 настоящего раздела формируется до 1 октября, уточненный перечень налоговых расходов Ростовской области формируется до 15 декабря.

3. Порядок оценки

налоговых расходов Ростовской области

3.1. Методики оценки эффективности налоговых расходов Ростовской области (далее – Методики) разрабатываются кураторами налоговых расходов совместно с соисполнителями кураторов налоговых расходов.

Методики утверждаются кураторами налоговых расходов по согласованию с соисполнителями кураторов налоговых расходов и управлением финансовых ресурсов и налоговой политики Правительства Ростовской области.

В случае если для отдельных категорий плательщиков, имеющих право на льготы, предоставлены льготы по нескольким видам налогов и указанные льготы соответствуют одной цели государственной программы Ростовской области и (или) цели социально-экономического развития Ростовской области, не относящейся к государственной программе Ростовской области, Методики должны предусматривать проведение оценки востребованности плательщиками предоставленных льгот, оценки вклада предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, оценки бюджетной эффективности налоговых расходов Ростовской области в целом в отношении соответствующей категории плательщиков, имеющих право на льготы.

3.2. В целях проведения оценки эффективности налоговых расходов Ростовской области:

3.2.1. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области до 1 февраля:

направляет в Управление Федеральной налоговой службы по Ростовской области сведения о категориях плательщиков с указанием обусловливающих соответствующие налоговые расходы нормативных правовых актов Ростовской области, в том числе действовавших в отчетном году и в году, предшествующем отчетному году;

направляет в Министерство финансов Российской Федерации информацию о налоговых расходах Ростовской области, в соответствии с постановлением Правительства Российской Федерации от 22.06.2019 N 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» (далее – Общие требования).

3.2.2. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области до 20 мая направляет кураторам налоговых расходов сведения, представленные Управлением Федеральной налоговой службы по Ростовской области в соответствии с Общими требованиями, а также результаты оценки совокупного бюджетного эффекта (самоокупаемости).

3.2.3. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области до 20 мая представляет в Министерство финансов Российской Федерации данные для оценки эффективности налоговых расходов Ростовской области, предусмотренные Общими требованиями.

3.2.4. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области до 25 июня при необходимости представляет в Министерство финансов Российской Федерации предложения по уточнению данных, размещенных на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет» в соответствии с Общими требованиями.

3.2.5. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области до 20 августа представляет в Министерство финансов Российской Федерации уточненную информацию, предусмотренную Общими требованиями.

3.3. Оценка эффективности налоговых расходов Ростовской области осуществляется кураторами налоговых расходов в соответствии с Методиками и включает:

оценку целесообразности налоговых расходов Ростовской области;

оценку результативности налоговых расходов Ростовской области.

3.4. Критериями целесообразности налоговых расходов Ростовской области являются:

соответствие налоговых расходов Ростовской области целям государственных программ Ростовской области и (или) целям социально-экономического развития Ростовской области, не относящимся к государственным программам Ростовской области;

востребованность плательщиками предоставленных льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на льготы, и численности плательщиков, обладающих потенциальным правом на применение льготы, и (или) общей численности плательщиков, за 5-летний период.

При необходимости кураторами налоговых расходов могут быть установлены дополнительные критерии целесообразности предоставления льгот для плательщиков.

В целях проведения оценки востребованности плательщиками предоставленных льгот куратором налогового расхода может быть определено минимальное значение соотношения, указанного в абзаце третьем настоящего пункта, при котором льгота признается востребованной.

В случае несоответствия налоговых расходов Ростовской области хотя бы одному из критериев, указанных в настоящем пункте, и (или) недостижения положительных значений оценки вклада предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономической политики Ростовской области, не относящихся к государственным программам Ростовской области, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы Ростовской области и (или) целей социально-экономической политики Ростовской области, не относящихся к государственным программам Ростовской области, по результатам оценки бюджетной эффективности налоговых расходов Ростовской области, и (или) недостижения положительных значений оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области куратору налогового расхода надлежит представить в управление финансовых ресурсов и налоговой политики Правительства Ростовской области предложения о сохранении (уточнении, отмене) льгот для плательщиков.

3.5. В качестве критерия результативности налогового расхода Ростовской области определяется как минимум один показатель (индикатор) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, либо иной показатель (индикатор), на значение которого оказывают влияние налоговые расходы Ростовской области.

3.6. Оценка результативности налоговых расходов Ростовской области включает оценку вклада предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, оценку бюджетной эффективности налоговых расходов Ростовской области и оценку совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области.

Вклад предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, рассчитывается как разница между значением указанного показателя (индикатора) с учетом льгот и значением указанного показателя (индикатора) без учета льгот.

3.7. В целях оценки бюджетной эффективности налоговых расходов Ростовской области осуществляется сравнительный анализ результативности предоставления льгот и результативности применения альтернативных механизмов достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области.

3.8. При необходимости куратором налогового расхода могут быть установлены дополнительные критерии оценки результативности налогового расхода Ростовской области.

3.9. Сравнительный анализ включает сравнение объемов расходов областного бюджета в случае применения альтернативных механизмов достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, и объемов предоставленных льгот в случае предоставления и (или) планируемого предоставления льгот (расчет прироста показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, на 1 рубль налоговых расходов и на 1 рубль расходов областного бюджета для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

В качестве альтернативных механизмов достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, могут учитываться, в том числе:

субсидии или иные формы непосредственной финансовой поддержки плательщиков, имеющих право на льготы, за счет средств областного бюджета;

предоставление государственных гарантий по обязательствам плательщиков, имеющих право на льготы;

совершенствование правового регулирования и (или) порядка осуществления контрольно-надзорных функций в сфере деятельности плательщиков, имеющих право на льготы.

3.10. Оценку результативности налоговых расходов Ростовской области допускается не проводить в отношении:

технических налоговых расходов Ростовской области;

налоговых расходов Ростовской области, по которым на момент проведения оценки эффективности налоговых расходов Ростовской области отсутствуют фискальные характеристики;

налоговых расходов Ростовской области, обусловленных льготами, срок действия которых составляет менее одного года и которые утрачивают силу до дня направления уточненных данных в управление финансовых ресурсов и налоговой политики Правительства Ростовской области в соответствии с пунктом 3.15 настоящего раздела.

3.11. Оценку востребованности плательщиками предоставленных льгот допускается не проводить в отношении:

льгот, обусловливающих налоговые расходы Ростовской области, по которым на момент проведения оценки эффективности налоговых расходов Ростовской области отсутствуют фискальные характеристики;

налоговых расходов Ростовской области, обусловленных льготами, срок действия которых составляет менее одного года и которые утрачивают силу до дня направления данных в управление финансовых ресурсов и налоговой политики Правительства Ростовской области в соответствии с пунктом 3.16 настоящего раздела.

3.12. В целях оценки результативности стимулирующих налоговых расходов Ростовской области, обусловленных льготами по налогу на прибыль организаций и налогу на имущество организаций, управлением финансовых ресурсов и налоговой политики Правительства Ростовской области рассчитывается оценка совокупного бюджетного эффекта (самоокупаемость) указанных налоговых расходов Ростовской области в соответствии с пунктами 3.13 и 3.14 настоящего раздела.

Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области определяется отдельно по каждому налоговому расходу Ростовской области. В случае если для отдельных категорий плательщиков, имеющих право на льготы, предоставлены льготы по нескольким видам налогов, оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов Ростовской области определяется в целом по указанной категории плательщиков.

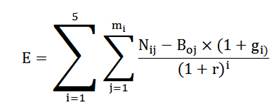

3.13. Оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области определяется за период с начала действия для плательщиков соответствующих льгот или за 5 отчетных лет, а в случае, если указанные льготы действуют более 6 лет, – на день проведения оценки эффективности налогового расхода Ростовской области (E) по следующей формуле:

где i – порядковый номер года, имеющий значение от 1 до 5;

mi – количество плательщиков, воспользовавшихся льготой в i-м году;

j – порядковый номер плательщика, имеющий значение от 1 до m;

Nij – объем налогов, задекларированных для уплаты в консолидированный бюджет Ростовской области j-м плательщиком в i-м году.

При определении объема налогов, задекларированных для уплаты в консолидированный бюджет Ростовской области плательщиками, учитываются начисления по налогу на прибыль организаций, налогу на доходы физических лиц, налогу на имущество организаций, транспортному налогу, налогам, подлежащим уплате в связи с применением специальных налоговых режимов (за исключением системы налогообложения при выполнении соглашений о разделе продукции), и земельному налогу.

В случае если на день проведения оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов для плательщиков, имеющих право на льготы, льготы действуют менее 6 лет, объемы налогов, подлежащих уплате в консолидированный бюджет Ростовской области, оцениваются (прогнозируются) управлением финансовых ресурсов и налоговой политики Правительства Ростовской области;

Boj – базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Ростовской области j-м плательщиком в базовом году;

gi – номинальный темп прироста налоговых доходов консолидированных бюджетов субъектов Российской Федерации в i-м году по отношению к показателям базового года, определяемый Министерством финансов Российской Федерации;

r – расчетная стоимость среднесрочных рыночных заимствований, определяемая в соответствии с постановлением Правительства Российской Федерации от 22.06.2019 N 796.

3.14. Базовый объем налогов, задекларированных для уплаты в консолидированный бюджет Ростовской области j-м плательщиком в базовом году (Boj), рассчитывается по формуле:

B0j = N0j + L0j,

где N0j – объем налогов, задекларированных для уплаты в консолидированный бюджет Ростовской области j-м плательщиком в базовом году;

L0j – объем льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом в настоящем Порядке понимается год, предшествующий году начала получения j-м плательщиком льготы, либо 6-й год, предшествующий отчетному году, если льгота предоставляется плательщику более 6 лет.

3.15. В случае несоответствия налоговых расходов Ростовской области хотя бы одному из критериев, указанных в пункте 3.4 настоящего раздела, и (или) недостижения положительных значений оценки вклада, предусмотренных для плательщиков льгот в изменение значения показателя (индикатора) достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, и (или) достижения более высоких показателей результативности применения альтернативных механизмов достижения целей государственной программы Ростовской области и (или) целей социально-экономического развития Ростовской области, не относящихся к государственным программам Ростовской области, по результатам оценки бюджетной эффективности налоговых расходов Ростовской области, и (или) недостижения положительных значений оценки совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области, куратору налогового расхода надлежит представить в управление финансовых ресурсов и налоговой политики Правительства Ростовской области предложения о сохранении (уточнении, отмене) льгот для плательщиков.

3.16. Результаты оценки эффективности налогового расхода должны направляться кураторами в управление финансовых ресурсов и налоговой политики Правительства Ростовской области и содержать выводы:

о достижении целевых характеристик (критериев целесообразности) налогового расхода;

о вкладе налогового расхода в достижение целей государственной программы и (или) целей социально-экономического развития;

о наличии или об отсутствии более результативных (менее затратных для областного бюджета) альтернативных механизмов достижения целей государственной программы и (или) целей социально-экономического развития;

о значении совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов Ростовской области.

Паспорта налоговых расходов Ростовской области, результаты оценки эффективности налоговых расходов Ростовской области, рекомендации по результатам указанной оценки, включая рекомендации управлению финансовых ресурсов и налоговой политики Правительства Ростовской области о необходимости сохранения (уточнения, отмены), предоставленных плательщикам льгот, направляются кураторами налоговых расходов в управление финансовых ресурсов и налоговой политики Правительства Ростовской области ежегодно, до 1 августа.

3.17. Управление финансовых ресурсов и налоговой политики Правительства Ростовской области формирует оценку эффективности налоговых расходов Ростовской области на основе данных, представленных кураторами налоговых расходов, в том числе с учетом предложений о сохранении (уточнении, отмене) льгот для плательщиков, представленных кураторами налоговых расходов в соответствии с пунктом 3.15 настоящего раздела.

Итоги проведенной оценки налоговых расходов Ростовской области рассматриваются на бюджетной комиссии Ростовской области в соответствии с порядком и сроками составления проекта областного бюджета на очередной финансовый год и плановый период и учитываются при формировании основных направлений бюджетной и налоговой политики Ростовской области, а также при проведении оценки эффективности реализации государственных программ Ростовской области.

Начальник управления документационного обеспечения Правительства Ростовской области |

А.В. Демидов |

Приложение N 1

к Порядку формирования

перечня налоговых расходов

Ростовской области

и оценки налоговых расходов

Ростовской области

ПЕРЕЧЕНЬ

налоговых расходов Ростовской области,

обусловленных налоговыми льготами, освобождениями

и иными преференциями по налогам, предусмотренными в качестве мер

государственной поддержки в соответствии с целями государственных программ Ростовской области

N п/п | Наиме- нование налога | Краткое наименование налогового расхода Ростовской области | Полное наименование налогового расхода Ростовской области | Реквизиты нормативного правового акта Ростовской области, устанавли-вающего налоговый расход, его структурные элементы | Наименование категории плательщиков налогов, для которых предусмотрены налоговые льготы, освобождения и иные преференции | Целевая категория налогового расхода Ростовской области | Наименование государственной программы Ростовской области, предусматри- вающей налоговые расходы/ непрограммное направление деятельности | Наименование куратора налогового расхода | Приме- чание |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Приложение N 2

к Порядку формирования

перечня налоговых расходов

Ростовской области

и оценки налоговых расходов

Ростовской области

ПЕРЕЧЕНЬ

информации, включаемой в паспорт

налогового расхода Ростовской области

N п/п | Предоставляемая информация | Источник данных |

1 | 2 | 3 |

1. Нормативные характеристики налогового расхода | ||

1.1. | Наименования налогов, по которым предусматриваются налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.2. | Нормативные правовые акты Ростовской области, которыми предусматриваются налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.3. | Категория плательщиков налогов, для которых предусмотрены налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.4. | Условия предоставления налоговых льгот, освобождений и иных преференций | информация куратора налогового расхода |

1.5. | Целевая категория плательщиков налогов, для которых предусмотрены налоговые льготы, освобождения и иные преференции | информация куратора налогового расхода |

1.6. | Даты начала действия предоставленного нормативным правовым актом Ростовской области права на налоговые льготы, освобождения и иные преференции по налогам | информация куратора налогового расхода |

1.7. | Даты прекращения действия налоговых льгот, освобождений и иных преференций по налогам, установленные нормативным правовым актом | информация куратора налогового расхода |

2. Целевые характеристики налогового расхода | ||

2.1. | Целевая категория налоговых расходов | информация куратора налогового расхода |

2.2. | Цели предоставления налоговых льгот, освобождений и иных преференций | информация куратора налогового расхода |

2.3. | Наименования

государственных программ Ростовской области, наименования нормативных

правовых актов Ростовской области, определяющих цели социально-экономического

развития Ростовской области, не относящиеся | перечень налоговых расходов Ростовской области и данные куратора налогового расхода |

2.4. | Наименования целей

государственных программ Ростовской области, целей социально-экономического

развития Ростовской области, | информация куратора налогового расхода |

2.5. | Показатели

(индикаторы) достижения целей государственных программ Ростовской области

и (или) целей социально-экономического развития Ростовской области, не

относящихся | информация куратора налогового расхода |

2.6. | Значения

показателей (индикаторов) достижения целей государственных программ

Ростовской области и (или) целей социально-экономического развития

Ростовской области, | информация куратора налогового расхода |

2.7. | Прогнозные

(оценочные) значения | информация куратора налогового расхода |

3. Фискальные характеристики налогового расхода | ||

3.1. | Объем

налоговых льгот, освобождений | информация Управления Федеральной налоговой службы по Ростовской области |

3.2. | Оценка

объема предоставленных налоговых льгот, освобождений и иных преференций | информация управления финансовых ресурсов и налоговой политики Правительства Ростовской области |

3.3. | Общая численность плательщиков налогов (единиц) | информация Управления Федеральной налоговой службы по Ростовской области |

3.4 | Численность плательщиков налогов, воспользовавшихся налоговыми льготами, освобождениями и иными преференциями, установленными налоговым законодательством Ростовской области (единиц) | информация Управления Федеральной налоговой службы по Ростовской области |

3.5. | Базовый

объем налогов, задекларированный | информация Управления Федеральной налоговой службы по Ростовской области |

3.6. | Объем

налогов, задекларированный для уплаты | информация Управления Федеральной налоговой службы по Ростовской области |

Приложение N 3

к Порядку формирования

перечня налоговых расходов

Ростовской области

и оценки налоговых расходов

Ростовской области

ПЕРЕЧЕНЬ

показателей для проведения оценки

налогового расхода Ростовской области

N п/п | Предоставляемая информация | Источник данных |

1 | 2 | 3 |

1. Нормативные характеристики налогового расхода | ||

1.1. | Наименования налогов, по которым предусматриваются налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.2. | Нормативные правовые акты Ростовской области, в том числе действующие в отчетном году и действовавшие в году, предшествующем отчетному году, их структурные единицы, которыми предусматриваются налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.3. | Категория плательщиков налогов, для которых предусмотрены налоговые льготы, освобождения и иные преференции | перечень налоговых расходов Ростовской области |

1.4. | Условия предоставления налоговых льгот, освобождений и иных преференций | информация куратора налогового расхода |

1.5. | Целевая

категория плательщиков налогов, | информация куратора налогового расхода |

1.6. | Даты

начала действия предоставленного нормативным правовым актом Ростовской

области права на налоговые льготы, освобождения и иные преференции | информация куратора налогового расхода |

1.7. | Даты

прекращения действия налоговых льгот, освобождений и иных преференций | информация куратора налогового расхода |

2. Целевые характеристики налогового расхода | ||

2.1. | Целевая категория налоговых расходов | информация куратора налогового расхода |

2.2. | Цели предоставления налоговых льгот, освобождений и иных преференций | информация куратора налогового расхода |

2.3. | Наименования

государственных программ Ростовской области, наименования нормативных

правовых актов, определяющих цели социально-экономического развития

Ростовской области, не относящиеся | перечень налоговых расходов Ростовской области и данные куратора налогового расхода |

2.4. | Показатели

(индикаторы) достижения целей государственных программ Ростовской области

и (или) целей социально-экономического развития Ростовской области, не

относящихся к государственным программам Ростовской области, в связи | информация куратора налогового расхода |

2.5. | Значения

показателей (индикаторов) достижения целей государственных программ

Ростовской области и (или) целей социально-экономического развития

Ростовской области, не относящихся к государственным программам Ростовской

области, в связи | информация куратора налогового расхода |

2.6. | Прогнозные

(оценочные) значения показателей (индикаторов) достижения целей

государственных программ Ростовской области и (или) целей социально-

экономического развития Ростовской области, не относящихся к государственным

программам Ростовской области, в связи | информация куратора налогового расхода |

3. Фискальные характеристики налогового расхода | ||

3.1. | Объем

налоговых льгот, освобождений | информация Управления Федеральной налоговой службы по Ростовской области |

3.2. | Оценка

объема предоставленных налоговых льгот, освобождений и иных преференций | информация управления финансовых ресурсов и налоговой политики Правительства Ростовской области |

3.3. | Общая численность плательщиков налогов (единиц) | информация Управления Федеральной налоговой службы по Ростовской области |

3.4. | Численность плательщиков налогов, воспользовавшихся налоговыми льготами, освобождениями и иными преференциями, установленными налоговым законодательством Ростовской области (единиц) | информация Управления Федеральной налоговой службы по Ростовской области |

3.5. | Базовый

объем налогов, задекларированный для уплаты в консолидированный бюджет

Ростовской области плательщиками налогов, имеющими право на налоговые льготы,

освобождения и иные преференции, установленные налоговым законодательством

Ростовской области, в отношении стимулирующих налоговых расходов Ростовской

области, обусловленных налоговыми льготами, освобождениями | информация Управления Федеральной налоговой службы по Ростовской области |

3.6. | Объем

налогов, задекларированный | информация Управления Федеральной налоговой службы по Ростовской области |

3.7. | Результат оценки эффективности налогового расхода | информация куратора налогового расхода |

3.8. | Оценка совокупного бюджетного эффекта (для стимулирующих налоговых расходов) | информация управления финансовых ресурсов и налоговой политики Правительства Ростовской области». |

Начальник управления документационного обеспечения Правительства Ростовской области |

А.В. Демидов |